Uit het Belastingplan 2023, dat door het kabinet is gepresenteerd op Prinsjesdag, blijkt dat er voor ondernemers in de inkomstenbelasting het één en ander gaat veranderen. De veranderingen bestaan voornamelijk uit tariefswijzigingen. In dit artikel worden enkele punten uit het Belastingplan 2023 toegelicht.

Beperking aftrek ondernemersfaciliteiten

Ondernemingsfaciliteiten zijn fiscale regelingen voor ondernemers (soms ook voor andere belastingplichtige die winst uit onderneming genieten). Op de jaarlijks aan te geven belastbare winst kunnen ondernemers door toepassing van de ondernemingsfaciliteiten bedragen in mindering brengen, zodat zij minder belasting hoeven te betalen.

Het kabinet kondigde al eerder een versobering van de aftrekposten voor ondernemers aan. Met ingang van 1 januari 2023 zijn bepaalde posten voor ondernemers nog maar aftrekbaar tegen de laagste tariefschijf van 36,93% (2022: 40%), tegenover een toptarief van 49,5%.

De aftrekbeperking geldt voor de volgende aftrekposten:

• Ondernemersaftrekposten (artikel 3.74 Wet IB)

a) de zelfstandigenaftrek;

b) de aftrek voor speur- en ontwikkelingswerk;

c) de meewerkaftrek;

d) de startersaftrek bij arbeidsongeschiktheid, en

e) de stakingsaftrek.

• Mkb-winstvrijstelling (artikel 3.79a Wet IB).

Verlagen zelfstandigenaftrek

Een ondernemer die aan het urencriterium voldoet en die bij aanvang van het betreffende kalenderjaar de AOW-gerechtigde leeftijd nog niet bereikt heeft, komt in aanmerking voor de zelfstandigenaftrek.

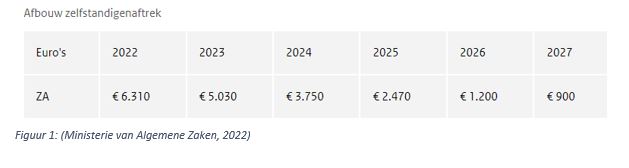

Het kabinet wil de afbouw van de zelfstandigenaftrek versnellen van € 6.310 in 2022 naar € 5.030 in 2023 tot € 900 in 2027. Met deze maatregel wil het kabinet de verschillen in fiscale behandeling tussen werknemers en zelfstandigen verkleinen.

Afschaffen oudedagsreserve

Het is voor ondernemers mogelijk om een oudedagsreserve te vormen (artikel 3.67 en 3.73 Wet IB). Jaarlijks kan de ondernemer ten laste van de fiscale winst een bepaald bedrag reserveren voor zijn oude dag (pensioen). Hierdoor betalen ondernemers het jaar dat ze een deel van de winst reserveren minder inkomstenbelasting.

Het voorstel van het kabinet is om de oudedagsreserve af te schaffen. Vanaf 1 januari 2023 kan de oudedagsreserve niet meer (verder) worden opgebouwd. De al opgebouwde oudedagsreserve kan gewoon blijven staan. Het is echter de bedoeling dat op enig moment de opgebouwde oudedagsreserve volgens de huidige regels wordt afgewikkeld. Dit houdt in dat het gehele bedrag dan in één keer vrijvalt en dat daar belasting over betaald dient te worden of dat het desgewenst omgezet kan worden in een lijfrente. Het afschaffen van de oudedagsreserve zorgt volgens het kabinet voor meer gelijke belasting tussen werknemers, ondernemers en aandeelhouders.

Verhoging budget energie-investeringsaftrek en milieu-investeringsaftrek

Energie-investeringsaftrek (EIA)

De overheid probeert energiebesparende maatregelen te stimuleren, onder andere door fiscale faciliteiten. De energie-investeringsaftrek is opgenomen in artikel 3.42 Wet IB.

Milieu-investeringsaftrek (MIA)

De milieu-investeringsaftrek, opgenomen in artikel 3.42a Wet IB, bevordert investeringen in bedrijfsmiddelen die van belang zijn voor de bescherming van het Nederlandse milieu of dierenwelzijn.

In 2023 gaat het budget voor deze regelingen omhoog. Het budget wordt structureel verhoogd met respectievelijk € 100 miljoen (EIA) en € 50 miljoen (MIA) per jaar. De verruiming van het EIA- en MIA budget moet het voor bedrijven aantrekkelijker maken om te investeren in energiebesparing en milieuvriendelijke bedrijfsmiddelen.

Wilt u meer weten of heeft u advies nodig? De adviseurs van Kab Accountants & Belastingadviseurs vertellen u graag meer over de impact van het belastingplan 2023 voor u als ondernemer.